Aké produkty môžu nahradiť stavebné sporenie?

27. januára 2019

Vypočuť článok

0:00 / 14:00

Po veľkých zmenách v stavebnom sporení je na mieste otázka, aké iné produkty by ho mohli nahradiť?

Koncom októbra 2018 som publikoval článok o zmenách v stavebnom sporení. Našiel si tisíce čitateľov a diskusiu zaplnili otázky čo ďalej so zmluvami. Vypovedá to o tom, že stavebné sporenie patrilo ku naozaj obľúbeným a časom prevereným produktom, a že zmeny ovplyvnili stovky až tisíce sporiteľov.

Keďže mnohí sa pýtate ako stavebné sporenie nahradiť, rozhodol som sa napísať o produktoch, ktoré by mohli poslúžiť ako dôstojný nástupca stavebného sporenia. V tomto článku sa ešte tiež vrátim ku stavebku a otázke, komu sa ešte môže hodiť.

Najdôležitejšia otázka: Prečo?

Pri hľadaní náhrady za stavebné sporenie musíme začať otázkou, prečo si ľudia stavebné sporenie zakladali?

Väčšinu sporiteľov možno rozdeliť do niekoľkých kategórií. Nájdete sa?

- sporitelia, ktorí hľadali dlhodobý a bezpečný spôsob ako šetriť pre dieťa

- sporitelia, ktorí sporenie zakladali pre seba s účelom bezpečne si odkladať peniaze a niečo zarobiť

- sporitelia, u ktorých stavebné sporenie bolo založené len za účelom získania štátnej prémie

- sporitelia, kde stavebné sporenie bolo založené, pretože v najbližších rokoch sa plánovalo riešiť bývanie

Účel sporenia rozhoduje o výbere nového vhodného produktu.

Ak uvažujete o zmene stavebného sporenia a hľadáte niečo nové, potom riešenie vašej situácie bude vychádzať z účelu, za akým má byť nové sporenie založené. Dôvod sporenia môže byť rovnaký, aký ste mali v minulosti pri zakladaní stavebného sporenia, ale časom sa mohol zmeniť.

V ďalšej časti predstavím rôzne finančné produkty, ktoré môžu nahradiť stavebné sporenie. Zároveň pri nich skúsim načrtnúť, pre aký účel sú vhodné.

Prvý realitný fond od IAD

IAD Investments je najstaršou a najväčšou správcovskou spoločnosťou na Slovensku. Objem majetku v správe sa v roku 2018 vyšplhal na takmer 900 miliónov eur a v roku 2019 pravdepodobne prekoná hranicu jednej miliardy.

Zo zaujímavostí spomeniem, že IAD spravuje najstarší slovenský podielový fond (1. podielový fond Slnko), vznik ktorého sa datuje do roku 1993. Priemerný ročný očistený výnos Slnka od založenia k dátumu vydania článku dosiahol viac ako 7 %, čo je slušný výsledok.

Prvý realitný fond od IAD je prvým produktom, ktorý by si klienti mohli voliť namiesto stavebného sporenia.

V prvom rade je potrebné napísať, že PRF nie je štandardným dlhopisovým alebo akciovým fondom. Ide o špeciálny fond nehnuteľností. Fond nenakupuje akcie spoločností, korporátne ani štátne dlhopisy či komodity – ale nehnuteľnosti.

Prvý realitný fond vlastní viacero zaujímavých nehnuteľností, z ktorých spomeniem napríklad bratislavské STEINERKA Business Center a developerský projekt Twin City A, nákupné centrum Laugarício v Trenčíne, rekreačný a kúpeľný areál Holidaypark v Kováčovej, Wellness hotel Patince alebo bytový komplex Nová Nitra.

Sporitelia vo fonde sú podielnikmi a postupne sa skladajú na nákup rôznych nehnuteľností, ktoré spravuje IAD. Podiel z výnosu z prevádzky a prenájmu týchto nehnuteľností sa následne delí a časť sa dostáva aj ku podielnikom.

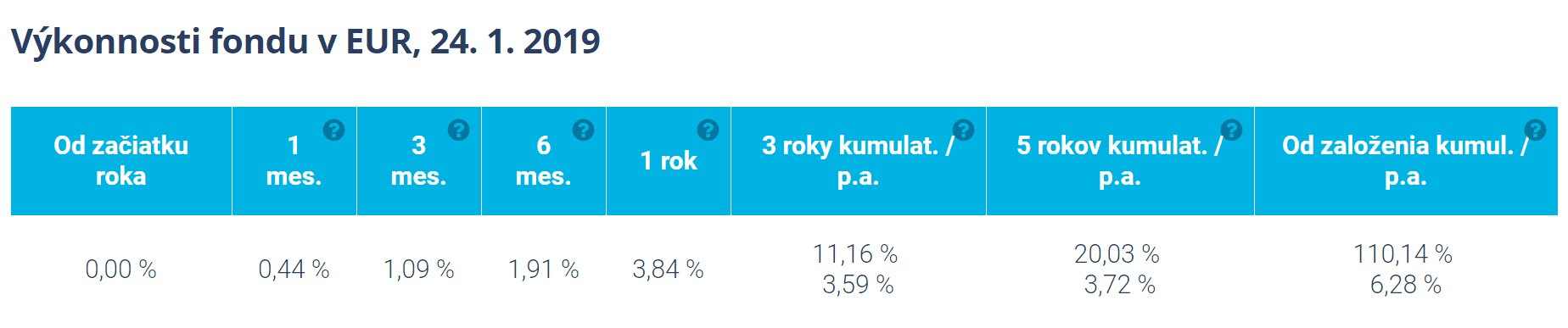

Priemerná ročná očistená výkonnosť fondu od roku 2006 do roku 2018 presiahla 6 %. Za posledných 5 rokov sa pohybuje na úrovni 3,5 % – 4,00 %.

IAD Prvý realitný fond – výkonnosť k 24.1.2019, zdroj: IAD

Za najzaujímavejšie pre klientov na tomto fonde považujem, že patrí k veľmi bezpečným investíciam. Na stupnici rizikovosti, ktorou sa štandardne hodnotia fondy od 1 do 7 (1 znamená najnižšie riziko, 7 znamená najvyššie riziko), je klasifikovaný ako stupeň 2.

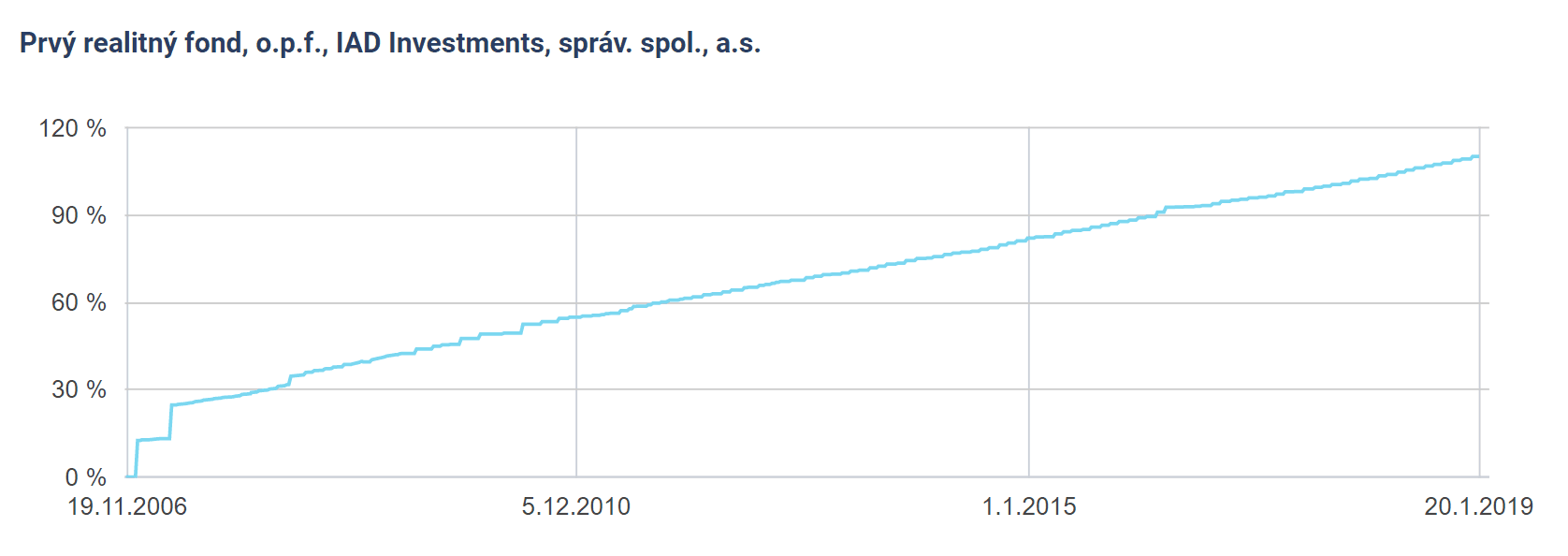

Viac ako stupnica prezradí pohľad na vývoj fondu od založenia, kde vidno, že fond dlhodobo rastie lineárne smerom nahor. Tento priaznivý vývoj si zachoval aj počas poslednej krízy. Na druhej strane, v posledných rokoch enormného rastu celého akciového trhu, fond oproti akciám rástol pomalšie, ale stabilne.

IAD Prvý realitný fond – historická výkonnosť, zdroj: IAD

Výhodou oproti stavebnému sporeniu je, že peniaze v tomto fonde nie sú účelovo viazané. Kedykoľvek je možné zadať výber z fondu. Z praxe môžem povedať, že výbery trvajú do 5 pracovných dní.

Nevýhodou môžu byť poplatky. Kým stavebné sporenie stojí pri založení od 0,9 % do 1,2 % z cieľovej sumy, PRF stojí 3 % z vkladu klienta. Tu je však nutné dodať dve veci.

IAD si už neúčtuje žiadne poplatky za vedenie účtu alebo výber peňazí. A moji klienti môžu tento produkt mať nie za 3 %, ale len za 0,5 % z vkladu. To znamená, že po vložení peňazí sa približne po 3 mesiacoch klienti dostávajú do plusu a ďalej už len zhodnocujú vklad.

Fond sa otvára, podobne ako stavebné sporenie, na dobu neurčitú. V priebehu sporenia je možné do fondu vkladať ďalšie prostriedky.

Prvý realitný fond by som odporúčal každému, kto už nechce pokračovať v stavebnom sporení, hľadá bezpečné riešenie a rozmýšľa kam by investoval nasporenú čiastku.

Viac o fonde, štatút fondu, predajný prospekt a ďalšie informácie nájdete na webe IAD.

Pravidelné investovanie od Axy – Tempo

Axu predstavovať asi netreba. V poisťovníctve ide o jednu z najhodnotnejších značiek na svete (2009–2016 prvá na svete). Na Slovensku okrem poisťovne pôsobia ešte spoločnosti AXA s.d.s (2. pilier), AXA, d.d.s (3. pilier) a AXA investiční.

Program pravidelného investovania Tempo od Axy je jeden z viacerých investičných programov na trhu, ktorý by som odporúčal ako nástroj pre tvorbu úspor.

Kým realitný fond sa skôr hodí pre nepravidelné alebo jednorazové vklady, Tempo je sporením vhodným na pravidelne odkladanie peňazí. Hodiť sa tak môže ako sporenie pre deti alebo pre seba, ak takéto sporenie má trvať aspoň 7 až 10 rokov a viac. Minimálna suma sporenia je 25 eur.

V Tempe sa síce nedočkáte štátnej prémie a patrí k rizikovejším produktom, odmeňuje sa však zaujímavým výnosom.

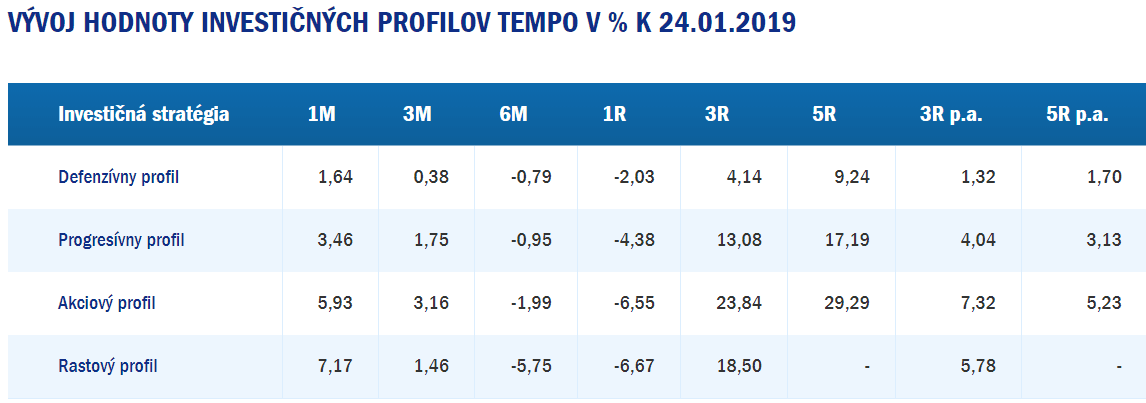

AXA Tempo – výkonnosť k 24.1.2019, zdroj: AXA

Tempo je priamou formou investovania, nie je to teda produkt typu investičné životné poistenie a nespája sa so žiadnym predraženým poistením.

Z investičných programov na trhu ho považujem za jeden z najjednoduchšie pochopiteľných a preto môže byť dobrý aj ako prvá skúsenosť s investovaním.

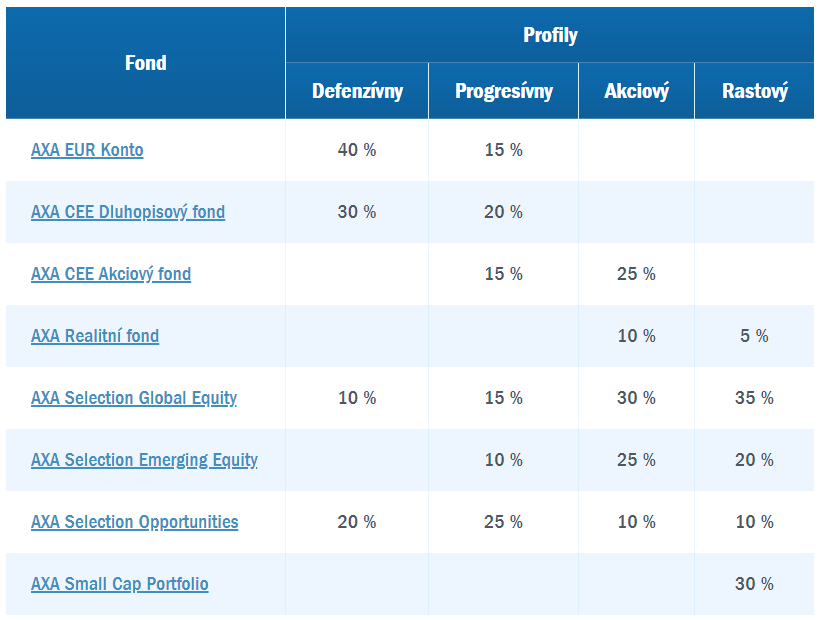

Tempo ponúka niekoľko investičných profilov, v ktorých je už prednastavená stratégia investovania.

V prípade dlhodobého sporenia klientom vyberám Rastový profil, ktorý kombinuje 5 rôznych fondov. Rastový profil je dobre diverzifikovaný. Tempo s rastovým profilom patrí k agresívnym dynamickým sporeniam, ktoré dokážu prekonávať infláciu a v priebehu investičného obdobia môžu veľmi slušne zhodnotiť peniaze.

AXA Tempo – investičné profily a ich zloženie, zdroj: AXA

Nevýhodou pravidelného investovania od AXY je, že nebude vhodné pre veľmi konzervatívnych klientov, ktorí hľadajú niečo rovnako bezpečné ako je stavebné sporenie.

Poplatky sú opäť o niečo vyššie ako pri stavebnom sporení. Účtuje sa maximálne 5 % z vkladu, záleží od investovanej sumy a dĺžky sporenia. Neúčtujú sa už žiadne poplatky za vedenie účtu ani výber peňazí. Aj v tomto prípade sa moji klienti môžu tešiť z rôznych zliav, ktoré dokážem poskytnúť.

Výhodou je, že peniaze opäť nie sú viazané. Peniaze je možné kedykoľvek vybrať, investíciu je možné ľubovoľne upravovať a meniť. A hoci sa jedná o program pravidelného investovania, klienti si ho môžu prispôsobiť. Podobne ako pri stavebnom sporení, aj tu je v lepších časoch možné sporiť viac, v horších časoch zas klienti nemusia posielať žiadne vklady.

Dlhopisy

Po konzervatívnejšom produkte s lineárnym výnosom a dynamickejšom sporení, kde sa klient dočká väčšieho kolísania investície, pridávam ešte ďalšie možnosti ako nahradiť stavebné sporenie.

Klienti sa môžu začať obzerať po dlhopisovom portfóliu. Takéto portfólio môže pripraviť maklér. Ak by som vám ho pripravoval ja, vybral by som napríklad tri dlhopisové fondy a skombinoval dlhopisové fondy z amerického trhu, ázijského trhu a trhu v rozvíjajúcich sa krajinách.

Takto diverzifikované portfólio by malo peniaze ochrániť pred znehodnotením a výkonnosť by mala v strednodobom až dlhodobom horizonte pohodlne prekonávať infláciu.

Vyberať sa tiež dá z rôznych dlhopisov na slovenskom trhu. Zaujímavá môže byť ponuka Proxenty alebo Privatbanky. Na trhu je toho už celkom dosť.

Pri dlhopisoch je potrebné sledovať či sa s peniazmi dá manipulovať alebo sú viazané. Pokiaľ nie je možný výber, očakávajte vyšší výnos. Emitent vám za čas, ktorý mu dáte, zaplatí.

Stavebné sporenie – komu sa ešte oplatí?

Stavebné sporenie ako produkt pre dlhodobé sporenie ponúkalo vysokú dávku bezpečnosti (chránené fondom na ochranu vkladov do výšky 100 000 eur). Sporiaca fáza bola vždy zvýhodnená o možnosť zisku štátnej prémie. Navyše, staré zmluvy mali celkom zaujímavé úroky.

Dnes je všetko inak.

Nezmenilo sa asi len to, že stavebko stále ostáva veľmi bezpečným finančným nástrojom. Nízka miera rizika však znamená aj nízke výnosy.

Úroky v sporení sa postupne posúvali zo šiestich na 3, 2, 1 až na 0,5 %. Štátna prémia postupne klesla a stala sa natoľko nezaujímavou, že rozhodne nie je dôvodom, pre ktorý by sa stavebko oplatilo zakladať.

Peniaze v stavebnom sporení sú menej likvidné a ich dostupnosť je obmedzená. V prvých dvoch rokoch trvania zmluvy prakticky úplne, neskôr je potrebné rôzne dokladovanie využitia peňazí.

Uzatvorenie zmluvy je spojené s poplatkom zväčša od 0,9 % do 1,2 % z cieľovej sumy, okrem toho sa ešte účtujú poplatky za vedenie účtu, ročný výpis z účtu, ale tiež za zmeny zmluvy (delenie, predčasné rušenie) a podobne.

Ak máte na stavebnom sporení väčší obnos peňazí a už do stavebného sporenia neplánujete posielať peniaze, potom by som uvažoval o prenesení peňazí napríklad do realitného fondu. Stavebko by som nezakladal ani za účelom sporenia pre deti alebo pre seba. Dnes sa dá sporiť oveľa efektívnejšie.

Stavebné sporenie by som si nechával v prípade, že zmluva už existuje dlhšie, a v dohľadnej budúcnosti plánujete riešiť bývanie. Môže poslúžiť na dofinancovanie hypotéky pri kúpe alebo výstavbe. Tiež sa môže hodiť pri zariaďovaní domácnosti.

Veľmi sa môže hodiť, keď uvažujete o stavbe domu, no ešte nemáte pozemok a ani príliš veľké úspory. Stavebné sporenie môže byť produkt, ktorý vám umožní vziať si prvý úver na kúpu pozemku – bez potreby zakladať nehnuteľnosť. Tu však odporúčam poradiť sa, nakoľko treba uvažovať ešte o hypotéke a prepočítať jej možnosti voči príjmu a je potrebné celkovo naplánovať financovanie výstavby.

Poznámka na záver

Nakoľko v článku sa venujem rôznym investíciám, pripájam dôležité upozornenie.

Uvedené informácie majú len informatívny charakter. Minulé výnosy nie sú zárukou budúcich výnosov. S investovaním sa spája riziko a hodnota investícií sa môže aj znižovať. Nie je zaručená návratnosť pôvodne investovanej sumy. Pre posúdenie vhodnosti služby je vždy potrebné analyzovať potreby konkrétneho klienta.

Na záver vám chcem poďakovať za to, že sa na mňa obraciate v diskusiách a emailoch. Snažím sa odpovedať čo najrýchlejšie a každému. Vezmite však prosím do úvahy, že moje odpovede sú limitované otázkou a zadaním čitateľa a že nemusím presne poznať opisovanú situáciu.

Pre čo najlepšiu odpoveď je najvhodnejšie, keď ma kontaktujete a dohodneme si bezplatnú konzultáciu. Veľmi rád vám pomôžem.

PS: Na trhu je viacero realitných fondov, existujú iné programy pravidelného investovania a rôzne dlhopisy. Účelom článku je priblížiť tento typ produktov čitateľovi. Vyberal som ich podľa obľúbenosti a veľkosti na trhu. Žiadna zo spomínaných spoločností si u mňa neobjednala PR :)