Ako investovať väčšiu sumu peňazí?

14. júla 2019

Vypočuť článok

0:00 / 11:44

V roku 2018 sa vklady Slovákov v bankách zhodnotili hrubým ročným úrokom 0,3 %. Štatistický úrad však v 2018 nameral priemernú infláciu 2,5 %. Úspory sa tak znehodnocovali o viac ako 2 % medziročne.

Peniaze nechávame ležať v banke

Slováci patria k veľmi opatrným a nedôverčivým investorom. Peniaze nechávajú ležať v bankách na bežných účtoch, ktoré považujú za bezpečné. Ročne tak pravidelne prerábajú.

Na bežných a termínovaných účtoch, ktoré prinášajú nominálne výnosy blízko nuly, po odpočítaní inflácie sú dokonca záporné, držia Slováci okolo dvoch tretín finančných aktív.

V rokoch 2005 až 2018 predstavoval priemerný ročný výnos termínovaného vkladu so splatnosťou do dvoch rokov 1,7 % pred zdanením. Priemerná ročná inflácia pritom dosiahla 1,9 %. Peniaze strácali na reálnej hodnote. Svetové akcie za rovnaké obdobie zarábali takmer 7 % ročne.

Podľa údajov Národnej banky Slovenska za rok 2018 vklady veľkých bánk zarobili spotrebiteľom 0,3 %, v stredne veľkých a malých bankách 0,8 % a v stavebných sporiteľniach 1,4 % (bez štátnej prémie). Štatistický úrad však nameral infláciu 2,5 %. Peniaze uložené v bankách opäť prerobili.

Vklady Slovákov v minulom roku vzrástli o 1,6 mld. eur na 35,5 miliárd eur na konci novembra. Najviac rástli vklady obyvateľstva na bežných účtoch, a to o 1,8 mld. eur. Avšak podľa prieskumu Poštovej banky, takmer polovica Slovákov, ktorí si sporia, svoje našetrené peniaze posiela na sporiaci účet. Tretina respondentov uprednostňuje možnosť mať ich stále po ruke, a to na bežnom účte. Tieto peniaze sa žiaľ postupne znehodnocujú.

Vplyvom inflácie a nízkych úrokov úspory klientov v bankách môžu po piatich rokoch stratiť viac ako 10 % z reálnej hodnoty.

„Keď vysypete peňaženku do svojej hlavy, nikto vám ju odtiaľ nevezme. Investícia do vedomostí prináša vždy najvyššie úroky.“

– Benjamin Franklin

Investovanie ako liek na infláciu

Podľa historických dát S&P 500 (Morningstar/Ibbotson, od roku 1926) je pravdepodobnosť kladného výnosu pri jednoročnom horizonte 74 %, pri päťročnom 86 % a pri pätnástich rokoch dosiahla 100 %. Tejto téme sa venovala napríklad táto štúdia.

Pri pätnástich rokoch je pravdepodobnosť kladného výnosu akciovej investície 100 %.

Investovanie môže byť veľmi účinným liekom ako sa chrániť pred znehodnotením úspor.

V dnešnom článku sa však nebudem venovať pravidelným programom investovania, ktoré sa dajú použiť napríklad ako sporenie na dôchodok alebo pre dieťa, a kde dlhý investičný horizont znamená vysokú bezpečnosť. Pozrieme sa na to, čo robiť v prípade, že vám na účte leží väčšia suma peňazí.

Ak patríte do vyššie spomínanej obrovskej skupiny Slovákov a na bežnom účte uspávate tisíce eur, je čas uvažovať o zmene.

Privátne bankové služby

Pre klientov s voľnými úsporami vo výške minimálne 10 tisíc eur (ideálne trochu viac) sú k dispozícii produkty, ktoré sa zjednodušene dajú nazvať privátne bankovníctvo.

Bežní klienti len zriedka vedia o tom, že existujú špičkové služby, ku ktorým by sa mohli dostať. Donedávna boli totiž podobné služby dostupné len najbonitnejším klientom s investičným kapitálom vo výške stotisícov eur. Dnes je privat banking oveľa dostupnejší a najbližšie riadky budú patriť práve privátnemu bankovníctvu.

Privátne bankové služby majú dva hlavné ciele: ochrániť peniaze klienta pred infláciou a zhodnotiť investované peniaze.

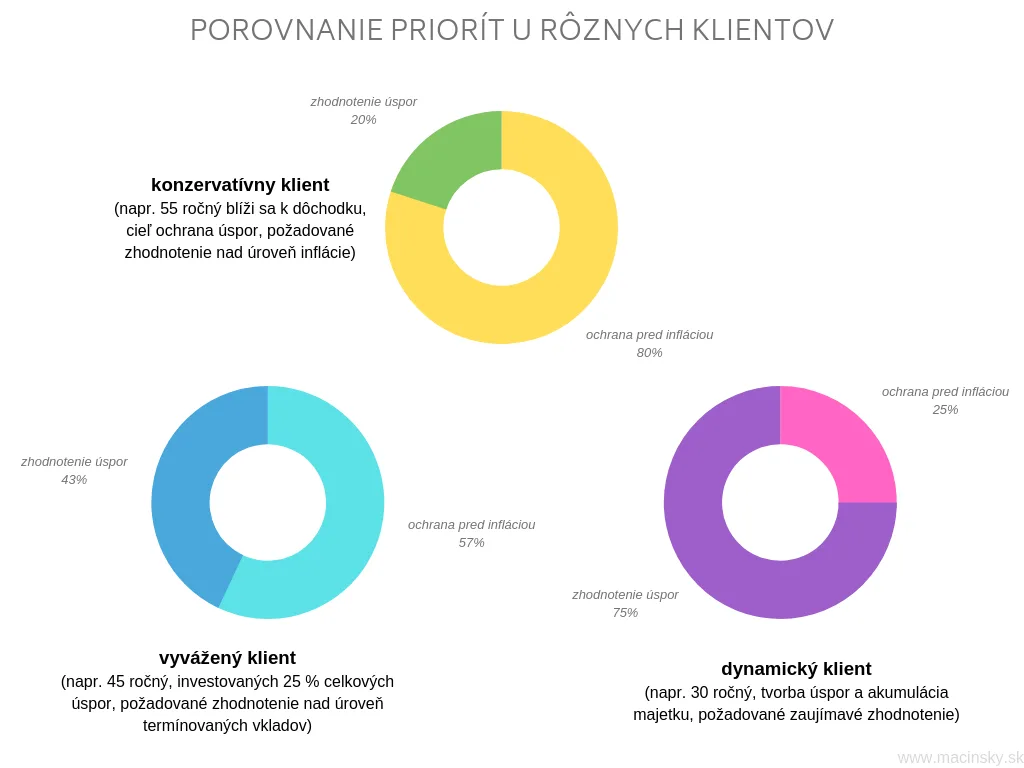

Rôzni klienti majú rôzne potreby a preto môže byť stanovenie priorít u klientov odlišné. U niektorých klientov môžu byť obidva ciele rovnako dôležité, je však v poriadku, ak klient akceptuje nižší výnos na úkor zabezpečenia investície do budúcna.

Porovnanie priorít u rôznych klientov, zdroj: vlastné spracovanie

Podstatné však je, že na rozdiel od bežných vkladových produktov v bankách, peniaze zverené do privátnej bankovej služby majú potenciál zarábať. Minimálne na úrovni inflácie, ale často oveľa zaujímavejšie.

Ako funguje privátne bankovníctvo?

Na začiatok treba povedať, že privátne bankovníctvo kedysi nebolo pre kohokoľvek. A vlastne ani stále nie je. Nároky finančných spoločností však výrazne klesli. Kým v minulosti ste potrebovali sumu povedzme 300 tisíc eur, dnes vás niektoré spoločnosti prijmú už pri minimálnych vkladoch 10 až 15 tisíc eur.

A to je skvelá správa pre menších investorov 🙂 Pokiaľ držíte na účte svoje celoživotné úspory a tie každý rok v banke strácajú na hodnote, časť peňazí môžete skúsiť vložiť do privátnej správy. Neskôr, keď si službu reálne vyskúšate, môžete prihodiť ďalší objem peňazí.

Privátne bankovníctvo je vlastne spôsob obhospodarovania portfólia klienta. Klient zveruje peniaze správcovskej spoločnosti a tá na základe dôkladnej analýzy a potrieb klienta následne hospodári s peniazmi.

So službou sa môžete stretnúť tiež pod názvom riadené portfólio, keďže správca riadi, spravuje a stará sa o peniaze klienta.

Portfóliomanažéri a investiční bankári u správcu vyhľadávajú vhodné investičné tituly a priebežne ich nakupujú do portfólia klienta. Finančné mozgy pracujú nezávisle. Klient do tohto procesu zväčša nemôže priamo zasahovať, ostáva len v úlohe pozorovateľa.

Každý kvartál investor dostáva podrobný výpis z účtu, kde môže sledovať pohyby v majetku, na peňažných účtoch či účtované poplatky. Najdôležitejší údaj, ktorý klientov zvyčajne zaujíma, je dosiahnuté zhodnotenie.

Pohodlie klientov zvykne zabezpečovať online prístup k účtu, veľmi transparentné informovanie zo strany správcov a tiež fakt, že obyčajne správcovia za klientov vysporadúvajú aj daňové povinnosti.

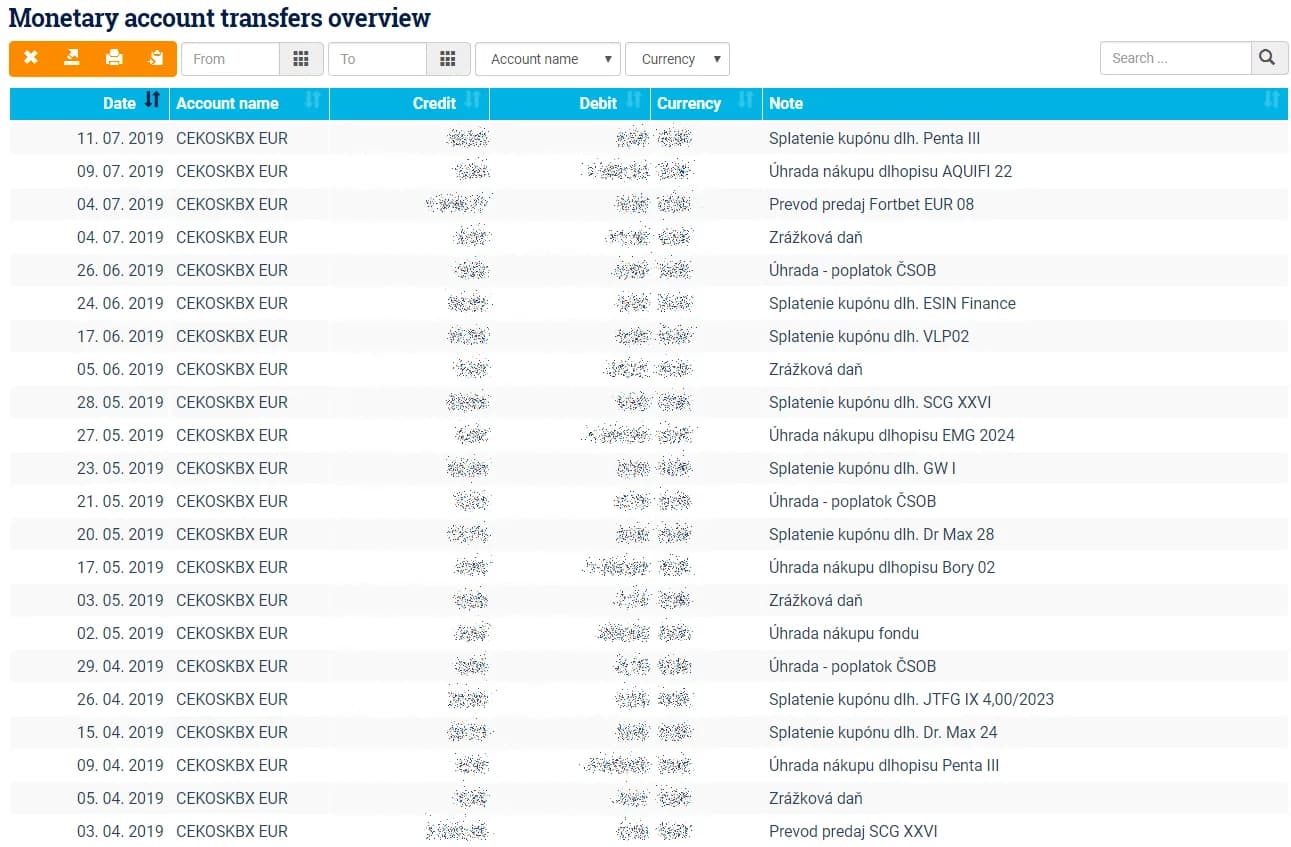

Náhľad do investičného účtu

Na obrázkoch nižšie sa môžete pozrieť ako riadené portfólio vyzerá v praxi. Keďže sám podobnú službu využívam, urobil som dve fotografie účtu k dnešnému dňu.

Na výpise z majetkového účtu je možné sledovať, aké finančné nástroje boli nakúpené alebo odpredané. Najčastejšie sa jedná o rôzne korporátne dlhopisy (developerské projekty a novostavby, financovanie podnikateľských aktivít spoločností), fondy (akciové, ETF, realitné a iné), akcie, investičné certifikáty, zmenky a podobne.

Výpis z peňažného účtu dobre ilustruje prácu privátnych bankárov. Vidno na ňom rôzne pohyby, ale tiež úhradu poplatkov či daní.

Výpis z majetkového účtu, zdroj: vlastný účet

Výpis z peňažného účtu, zdroj: vlastný účet

Naozaj to môže zarobiť?

Áno môže.

Menej skúseným klientom, ktorí majú z investičných služieb väčšie obavy, zvyknem poradiť, aby to vyskúšali s menšou sumou. Neskôr je možné vloženú sumu ľubovoľne navyšovať. Navyše, peniaze nie sú viazané a klient ich môže kedykoľvek bez udania dôvodu vybrať.

Klientom dávam ešte jednu otázku na zamyslenie: „Myslíte si, že bohatí ľudia držia peniaze na bežnom účte?“

Na grafe nižšie je uvedená priemerná ročná percentuálna výkonnosť privátnych portfólií klientov ako ho uvádza správcovská spoločnosť IAD. IAD je najstaršou a najväčšou správcovskou spoločnosťou na Slovensku a je to spoločnosť, ktorej služby využívam aj ja.

Čo z toho má správcovská spoločnosť?

Úplne legitímnou otázkou je, čo stojí podobný produkt alebo čo z toho má správcovská spoločnosť?

Množstvo klientov má predstavu o tom, ako by mali fungovať banky: máme tam vložené vlastné peniaze, banka s nimi narába a zarába, mali by nám za to platiť úrok. Namiesto toho však platíme poplatky.

Nuž, banky si účtujú poplatky za najrôznejšie služby. Od vedenia účtu, platby kartou až po absurdity ako poplatok za vklad peňazí na vlastný účet. Banky musia živiť rozsiahle siete pobočiek a platia za prenájmy priestorov, zamestnancov, atď. Na výplatu zaujímavých úrokov priestor neostáva.

Klientov preto určite poteší, že privátne bankovníctvo má oveľa bližšie k fungovaniu na základe vyššie opísanej predstavy. Správcovské spoločnosti žijú z toho, čo majú v názve – zo správy. Účtujú si poplatky za samotnú službu riadenia portfólia. Tie sú väčšinou rozdelené do dvoch úrovní.

Fixný poplatok je pevne stanovený poplatok za manažment portfólia a odvíja sa od sumy spravovaných peňazí. Rádovo ide o desatiny percent, spoločnosť si teda môže účtovať napríklad 0,4 % z priemernej hodnoty portfólia ročne. Ak by bola priemerná ročná hodnota spravovaných peňazí 15 000 eur, firma by si v danom roku naúčtovala celkovo 60 eur.

Variabilný poplatok zvykne byť naviazaný na výkonnosť portfólia a môže byť rádovo v jednotkách až desiatkach percent. Napríklad spoločnosť si môže účtovať 10 % z toho, čo vám zarobí. Ak by spoločnosť pri vklade 15 000 eur zarobila 8 %, klientovi by sa dostalo zhodnotenie 7,2 %, teda 1 080 eur z 1 200 eurového zisku. 120 eur by si nechala spoločnosť za odmenu.

Čo mám robiť, keď mám záujem o privátne bankové služby?

Možno vám na účte stojí zaujímavá suma peňazí. Podobne ako tisíckam Slovákov vám z úspor časom odhrýza inflácia. Preto určite stojí za to premyslieť si, čo s týmito peniazmi urobiť.

Ak máte záujem dozvedieť sa o privátnom bankovníctve viac alebo dokonca uvažujete o využití služby, dohodnime si bezplatnú konzultáciu. Rád s vami prejdem všetky podrobnosti týkajúce sa zriadenia privátneho bankovníctva. Môžem pre vás bezplatne sprostredkovať privátne bankové služby niekoľkých spoločností.

Informácie uvedené v článku majú len informatívny charakter. Minulé výnosy nie sú zárukou budúcich výnosov. S investovaním sa spája riziko a hodnota investícií sa môže aj znižovať. Nie je zaručená návratnosť pôvodne investovanej sumy. Pre posúdenie vhodnosti služby je vždy potrebné analyzovať potreby konkrétneho klienta.