Hypotéky sa od októbra rozdelia: mladí si požičajú viac, investori menej

1. júna 2026

Vypočuť článok

0:00 / 6:42

Národná banka Slovenska po prvý raz prestane merať všetkých žiadateľov o hypotéku rovnakým metrom. Od októbra 2026 by mali platiť tri rozdielne limity podľa toho, komu a načo úver slúži. Mladí na prvé bývanie si požičajú viac, kto skupuje tretiu a ďalšiu nehnuteľnosť narazí na prísnejší strop. Pre väčšinu z nás sa však nezmení nič.

Doteraz platilo jedno číslo pre každého. Ukazovateľ LTV (loan-to-value), teda pomer výšky úveru k hodnote nehnuteľnosti, bol nastavený plošne na maximálne 80 %. Na byt za 200 000 € sme tak potrebovali z vlastného vrecka aspoň 40 000 €. Banky síce vedeli časti klientov schváliť aj 90 % – v rámci výnimky, ktorá platila pre 20 % objemu nových úverov – ale pravidlo nerozlišovalo, či kupujeme prvý byt na bývanie, alebo piaty na prenájom. To sa od 1. októbra 2026 pravdepodobne zmení.

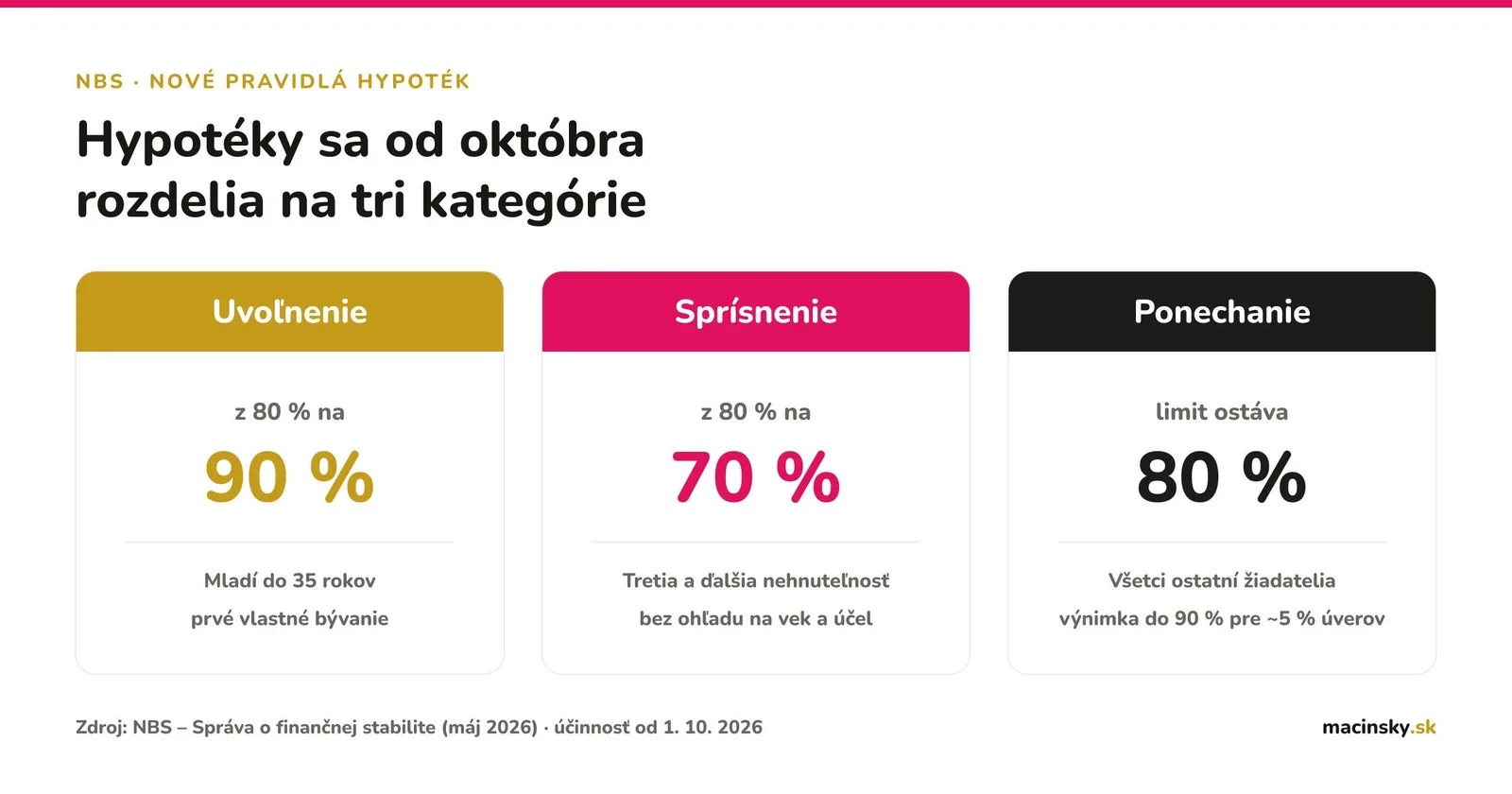

Tri limity namiesto jedného

NBS rozdelí žiadateľov do troch skupín, pričom každej nastavuje vlastný strop:

| Scenár | Limit LTV | Koho sa týka |

|---|---|---|

| Uvoľnenie | 80 % → 90 % | Mladí do 35 rokov, prvé bývanie, žiadna iná nehnuteľnosť |

| Sprísnenie | 80 % → 70 % | Kúpa tretej a ďalšej nehnuteľnosti, bez ohľadu na vek a účel |

| Ponechanie | 80 % | Všetci ostatní; výnimka do 90 % pre časť úverov ostáva |

Logika je jednoduchá: tam, kde ide o strechu nad hlavou, NBS uvoľní ruku. Tam, kde ide skôr o investíciu, pritlačí. Výnimka do 90 % pritom nezmizne, len sa zúži – doteraz sa vzťahovala na 20 % objemu úverov a väčšinu z nej čerpali práve mladí. Keďže im nové pravidlá dávajú 90 % priamo, výnimka sa úmerne zmenší zhruba na 5 %.

Dôležité je, že LTV je strop, nie nárok. Koľko banka reálne požičia, určí vždy sama podľa rizikovosti konkrétneho úveru – v rámci týchto limitov môže byť financovanie aj nižšie.

NBS k téme pripravila aj zoznam odpovedí k niektorým témam. Výber som zhrnul nižšie.

Čo sa počíta a koho sa to týka

Za rezidenčnú nehnuteľnosť sa berie dom, byt či iná nehnuteľnosť spôsobilá na bývanie. Nerátajú sa pozemky ani rozostavaná nehnuteľnosť, ktorej výstavbu ideme financovať, a do hry vstupujú len nehnuteľnosti na Slovensku. Počet vlastnených nehnuteľností si banka overí v katastri, pričom spoluvlastnícky podiel sa ráta, len ak dosahuje aspoň 50 %.

Prečo sa prísnejší limit spúšťa až pri tretej, a nie pri druhej nehnuteľnosti? NBS tým chce nechať priestor bežným životným situáciám – sťahovaniu (kúpa nového bývania skôr, než sa stihne predať staré), zdedeniu nehnuteľnosti, rekreačnej chate či komplikovanému spoluvlastníctvu.

Prečo to NBS robí

Trh bývania sa za posledné roky zmenil.

Silnie investičný dopyt a pribúdajú málo využívané byty – podľa NBS je dnes viac než desatina bytov prakticky prázdna. V roku 2025 kúpili viac ako polovicu bytov a domov ľudia, ktorí už aspoň jednu nehnuteľnosť vlastnili, a 16 % úverov smerovalo k tým, čo mali aspoň dve. Kúpiť prvé bývanie je tak čoraz ťažšie, hoci nových bytov pribúda a mladých demograficky ubúda.

Investičný dopyt navyše zväčšuje výkyvy cien – v dobrých časoch ich tlačí nahor a živí riziko bubliny, v zlých sa investori vedia rýchlejšie zbaviť nehnuteľností a prepad prehĺbiť. Podobnú úpravu odporučil Slovensku aj Medzinárodný menový fond a rozdielne LTV pre rôzne skupiny dlžníkov je už štandardom vo viacerých krajinách EÚ.

Kto kupuje tretiu a ďalšiu nehnuteľnosť, dostane sa k hypotéke aj naďalej – nič sa nezakazuje. Bude však musieť priniesť väčší vlastný kapitál a výnimku do 90 % už pri týchto úveroch využiť nemôže. Dotkne sa to približne 7 % všetkých poskytovaných hypoték.

NBS zdôrazňuje, že ako celok je zmena rizikovo neutrálna: uvoľnenie pre mladých vyvažuje sprísnenie pri investičných nákupoch a overovanie bonity – príjmu, zadlženosti a schopnosti splácať – ostáva pre všetkých rovnaké.

Prečo teda mladým rovno nepovoliť 100 % hypotéky? Lebo vlastný vklad funguje aj ako jednoduchý test finančnej disciplíny a vankúš pre banku. Keby sa limit zdvihol z 80 % na 100 %, podiel úverov s ukazovateľom schopnosti splácať (DSTI) tesne pod regulačným stropom by podľa prepočtov NBS vyskočil z 21 % na 49 % – teda rizikovosť by výrazne narástla.

Čo to znamená pre vás

Ak máte do 35 rokov a kupujete prvé bývanie, je to konkrétna úľava. Na byt za 200 000 € vám po novom bude stačiť 20 000 € vlastných zdrojov namiesto doterajších 40 000 €.

Pre prvokupujúcich je to dobrá správa – najväčšou prekážkou totiž väčšinou nebol príjem, ale práve počiatočný kapitál. Ak kupujete tretiu nehnuteľnosť, počítajte s vyšším vlastným vkladom. A ak riešite prvé alebo druhé bývanie, zmena sa vás prakticky nedotkne vôbec.

NBS zároveň pripomína, že dostupnosť bývania je širšia téma, za ktorú nezodpovedá – hypotéky sú len jeden dielik skladačky a mnohí investori kupujú nehnuteľnosti aj bez úveru. Pre reálne zlepšenie situácie s bývaním treba širší balík opatrení, od podpory výstavby po úpravu dane z investičných nehnuteľností.

V praxi vidím, že práve chýbajúcich 20 % bola pre mladé domácnosti najčastejšia stopka – mali príjem aj chuť, ale vlastné úspory chýbali. Tento posun im môže cestu k prvému bývaniu reálne otvoriť. Ak zvažujete kúpu a neviete, do ktorej skupiny spadáte alebo či sa vás týka výnimka, môžeme si to spolu prejsť.

Návrh opatrenia ide v júni 2026 do medzirezortného pripomienkového konania, účinnosť sa navrhuje od 1. októbra 2026. Parametre vychádzajú zo Správy o finančnej stabilite (máj 2026) a v pripomienkovom konaní sa ešte môžu upraviť.

Celú Správu o finančnej stabilite za máj 2026 nájdete tu.