Ako opraviť mladomanželskú pôžičku, aby sa stala naozaj atraktívnou?

Mladomanželská pôžička je novinkou, ktorá sa oficiálne spustila 1. júla 2019. Žiaľ, dnes reálne nefunguje. Zákonodarcovia sa minuli s realitou, preto som sa rozhodol pomôcť im niekoľkými tipmi.

Aktuálne podmienky mladomanželskej pôžičky

Na začiatok si pripomeňme, v akej podobe je mladomanželská pôžička v platnosti dnes, a aké pravidlá platia pre žiadateľov.

V prvom rade mladomanželia musia mať do 35 rokov a žiadosť o pôžičku môžu podať najneskôr 1 rok od sobáša.

Ďalšie pravidlá sa týkajú príjmu. Minimálny čistý príjem domácnosti musí dosahovať aspoň 1,3 násobok životného minima, do 30.06.2020 to je 1,3 x 356,84 = 463,89 eur. Po odrátaní záväzkov musí príjem postačovať na splátku požadovaného úveru. Na druhej strane, maximálny čistý príjem domácnosti nesmie prekročiť 4 násobok životného minima, aktuálne teda 1427,36 eur.

Upravené sú aj podmienky pre účel, na ktorý sa pôžička môže poskytnúť. Môže ísť o stavbu domu (podlahová plocha maximálne 120 m²), kúpu bytu (podlahová plocha max 80 m²) alebo rekonštrukciu staršej nehnuteľnosti (aspoň 10 rokov po kolaudácii).

Proces schvaľovania sa ešte spája s ďalšími podmienkami a je byrokraticky náročný.

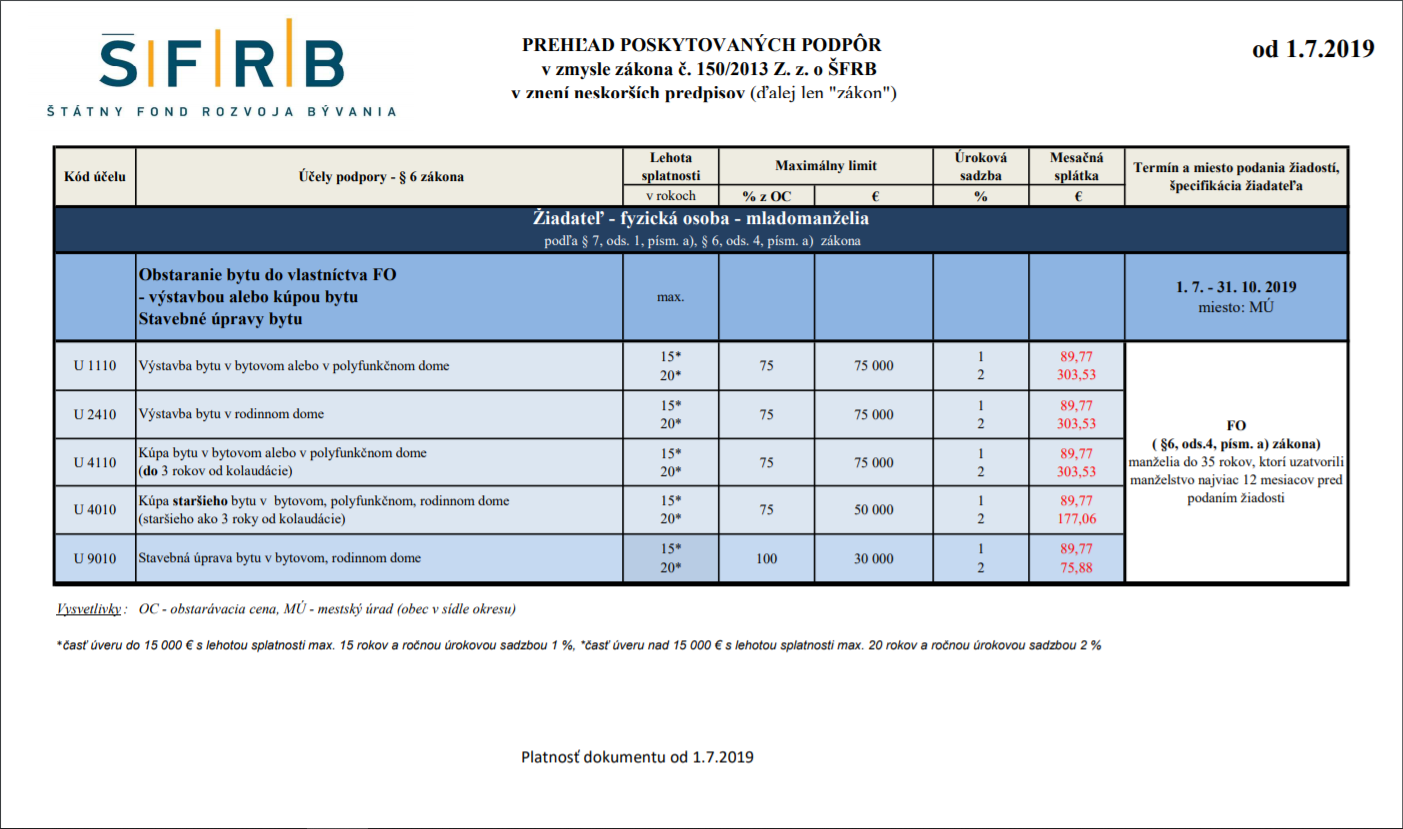

Akú podporu môžu mladomanželia získať? Podrobný rozpis nájdeme na webe ŠFRB alebo na obrázku nižšie.

prehľad poskytovaných podpôr ŠFRB, zdroj: ŠFRB

Pri rekonštrukcii bytu alebo domu ide o pôžičku do maximálnej výšky 30 000 eur. Prvých 15 tisíc eur sa poskytuje za úrok 1 % ročne, zvyšných 15 tisíc je úročených 2 % ročne. Stavebné úpravy je nutné dokladovať faktúrami s dátumom po schválení mladomanželskej pôžičky. Poteší, že prvých 30 % pôžičky sa čerpá hneď a vydokladovať ich stačí do 6 mesiacov od poskytnutia.

Kúpa alebo výstavba bytu môže byť podporená pôžičkou až do výšky 75 000 eur. Prvých 15 tisíc je opäť úročených 1 % p.a., zvyšná suma úrokom 2 % ročne.

Veľmi dôležitou formou pomoci je odpustenie 2000 eur z pôžičky pri narodení dieťaťa. Odpis istiny je možné uplatniť pri prvých troch deťoch.

Prečo to nefunguje?

Mladomanželská pôžička zabrnkala na nostalgickú nôtu. No kým u starších ročníkov by sme asi ťažko hľadali niekoho, kto mladomanželskú pôžičku minulého režimu nevyužil, o verziu z roku 2019 zatiaľ prejavilo záujem menej ako 40 žiadateľov.

Dôvodov je niekoľko.

Extrémna byrokratická záťaž

Mladomanželská pôžička sa vybavuje cez Štátny fond rozvoja bývania.

Jednotlivé žiadosti (kúpa bytu, výstavba bytu, rekonštrukcia bytu) majú síce len 4 strany, avšak tie by mali dopĺňať doklady a prílohy. V prípade kúpy alebo výstavby bytu zoznam požadovaných príloh obsahuje až 90 dokumentov, pri rekonštrukcii je ich „len“ 80. Presvedčiť sa môžete tu.

Pochopiteľne, prílohy sú rozdelené do skupín a celkový počet predložených príloh bude nižší. Pre bežných mladomanželov však ide o neúnosné kvantum dokumentov, pri ktorých sa vyskytujú aj také, ktorým mladomanželia určite nerozumejú.

Komplikovaný až nezmyselný postup

Keď už mladomanželia zvládnu skompletizovať celú zložku, nasleduje jej procesovanie.

Žiadosť sa odovzdáva na mestskom úrade, ktorý ma lehotu 10 dní na to, aby ju spracoval a posunul ďalej. Ťažko povedať, na čo je dobré do procesu zaťahovať ďalší úrad, ale budiš.

V ďalšom kroku zložku preberá a spracúva samotný Štátny fond rozvoja bývania. Ten má na procesovanie neuveriteľných 110 dní. Žiadatelia sa až následne dozvedia, či vôbec mladomanželskú pôžičku dostanú.

Okrem toho, že proces trvá príliš dlho, nezmyselné je, že zložka už musí obsahovať podpísanú ostrú kúpnu zmluvu.

A teda mladomanželia, ktorí by chceli kupovať byt pomocou mladomanželskej pôžičky, by už vopred museli mať podpísanú zmluvu, ktorá upravuje platobné podmienky. Hoci v danej chvíli ešte nevedia, ako budú svoju kúpu financovať, pretože ŠFRB vydá stanovisko až o niekoľko mesiacov po podpise.

Povedzte, predávali by ste nehnuteľnosť záujemcom, ktorí by na vybavenie financovania potrebovali niekoľko mesiacov, a to s nejasným výsledkom?

Mimochodom, dokumentov, ktoré by ŠFRB mohol požadovať oveľa neskôr až ku samotnému čerpaniu, je viac.

mladomanželská pôžička je príliš komplikovaná..

Neatraktívna ponuka

Celý proces získania mladomanželskej pôžičky sa zatiaľ pokúsili zvládnuť necelé 4 desiatky žiadateľov. Podľa medializovaných údajov približne tretina úspešne.

Za rovnaké obdobie, od júla 2019, jedna z najväčších bánk počas letnej kampane dostala vyše 10 000 žiadostí o hypotéku. Iná banka, ktorá má spustenú atraktívnu kampaň, v uplynulom týždni na centrálnej pobočke v Košiciach prijala za 5 dní 176 nových žiadostí o hypotéku.

Mladomanželská pôžička je zaujímavá dlhou fixáciou (na celú dobu splácania). Úroková miera pôžičky nad 15 000 je však 2 %, čo je v niektorých prípadoch viac ako dvojnásobok oproti komerčným ponukám! To je dosť na to, aby si mladomanželia dlhú fixáciu dobre rozmysleli.

Skutočne atraktívny tak ostáva najmä bonus pri narodení dieťaťa.

Ako opraviť mladomanželskú pôžičku?

Mladomanželská pôžička bola v minulosti skutočnou pomocou hlavne z dvoch veľkých dôvodov – časť alebo celá bola nenávratná a iné možnosti financovania prakticky neexistovali.

Dnes je doba iná a mladomanželská pôžička očividne nefunguje. Uvedomujú si to už aj jej autori, ktorí chystajú novelu zákona.

Mladomanželom sa má poskytnúť dlhší čas pre podanie žiadosti (až 3 roky od sobáša), mierne sa má upraviť stropovanie príjmu (z 4 násobku na 5 násobok životného minima). Obávam sa, že toto nebudú úpravy, ktoré by viedli ku skutočnému zatraktívneniu mladomanželskej pôžičky.

Dnes komerčné banky nemajú zverejnené žiadne informácie k mladomanželským pôžičkám, vo väčšine bánk ani nexistuje metodika poskytovania úverov v kombinácii s touto novinkou. Jednoducho štátnu podporu neberie nikto vážne.

Procesovanie treba preniesť na komerčné banky

Prvým krokom pre sprístupnenie novej štátnej pôžičky by malo byť prenesenie celej agendy na komerčné banky.

Komerčné banky majú sieť pobočiek, podmienky, procesy a tiež motiváciu, aby zvládli spracovanie žiadostí oveľa rýchlejšie ako štátne úrady. Banky oveľa lepšie rozumejú tomu, ako fungujú bežní ľudia a financovanie ich bývania.

K schváleniu im stačí návrh kúpnej zmluvy, samostatne dokážu preveriť príjem žiadateľov, účelovosť úveru a ďalšie podmienky potrebné pre splnenie nároku na mladomanželskú podporu.

Banky by tiež vedeli vyriešiť dofinancovanie mladomanželských pôžičiek, ktoré je častou prekážkou pri naplánovaní celého financovania. Mladomanželská pôžička od ŠFRB na kúpu bytu väčšinou nepostačuje.

Ak niečo v bankách zapracované ešte nie je, konkurenčný boj banky popoženie metodiky dopracovať.

Schvaľovanie by sa urýchlilo a zjednodušilo.

Štát by mal bankám vytvoriť podmienky pre poskytovanie mladomanželskej pôžičky tak, aby to bolo obojstranne zaujímavé. Banky by mohli automaticky pripravovať návrh záložného práva na nehnuteľnosti pre ŠFRB (spolu so svojou ťarchou), zatiaľčo štát by im refundoval poskytnutý kapitál a vyplácal odmenu za celý proces.

ŠFRB sa môže venovať riešeniu nájomného bývania. O nedostatok inej agendy sa úradníci určite obávať nemusia.

Zmena podmienok nároku získania pôžičky

Momentálne majú nárok na mladomanželskú pôžičku ľudia do 35 rokov do roka po sobáši. Myslím si, že je úplne jedno, koľko rokov po sobáši si mladí manželia uplatňujú nárok na pôžičku.

Čo robiť, keď máme dvojicu mladých ľudí vo veku 24 rokov, ktorí sa vzali včera? Budeme ich tlačiť do riešenia bývania už najbližší rok? Ak sa chystajú ešte študovať alebo cestovať, nestačí, že by o pôžičku žiadali kľudne aj o 10 rokov, avšak s tým, že by stále boli manželia a spĺňali by vekový limit?

Pri mladomanželskej pôžičke by som sledoval len vek žiadateľov a overoval, že o mladomanželskú pôžičku ešte nikdy žiaden z nich nežiadal. To znamená, že by nevadilo, ani keby u niektorého žiadateľa išlo o druhé či tretie manželstvo.

Táto zmena podmienok nároku na získanie pôžičky by rozšírila okruh možných žiadateľov mnohonásobne.

Úprava podmienok pôžičky a nenávratná časť

Dnes ŠFRB ponúka prvých 15 000 eur so splatnosťou 15 rokov (15 ročná fixácia) za 1 % a ďalšiu sumu (do 30 až 75 tisíc podľa účelu) za 2 % na 20 rokov (20 ročná fixácia).

Komerčné banky však už dnes ponúkajú úvery s 10 ročnou fixáciou na úrovni 0,99 % p.a. (v čase písania článku napríklad Unicredit) a to bez potreby dokladovania desiatok príloh.

Čím jednoduchšie a zrozumiteľnejšie podmienky sa nastavia, tým väčšia je šanca, že mladomanželské pôžičky uspejú.

Úrokovú sadzbu by som zjednotil, s maximálnou splatnosťou 20 rokov a fixáciou na celú zvolenú splatnosť. Refinancovanie nie je potrebné obmedzovať. O mladomanželskú pôžičku by každý mal možnosť žiadať len raz, čo je dostatočne silný motivátor pre premyslenie si ukončenia úveru s fixáciou na celú dobu splatnosti.

Do podmienok by som však pridal overovanie dlhov v Sociálnej poisťovni, na Daňovom úrade a v zdravotných poisťovniach. Pochopiteľne, nárok na mladomanželskú pôžičku by mali mať len tí, ktorí žiadne nedoplatky nemajú.

Doplnil by som však skutočné lákadlo mladomanželských pôžičiek – nenávratnú časť.

Pri splatnosti 20 rokov by sa pôžička mohla 18 rokoch splácania s dobrou históriou celá odpísať!

Pri poskytnutí pôžičky 75 000 eur na 20 rokov s úrokom 1 % p.a. by bol zostatok úveru po 18 rokoch 8192,49 eur.

Keď si uvedomíme, že predčasné ukončenie by mohli realizovať len poctiví klienti bez meškaní a nedoplatkov, a zarátame stratu hodnoty dlhu za dlhé obdobie vplyvom inflácie, nemusela by to pre štát byť až taká záťaž.

Bonus na dieťa

Odpísanie istiny vo výške 2000 eur pri narodení dieťaťa je rozhodne veľmi atraktívnym benefitom pre mladé rodiny, ktoré pravdepodobne narodenie detí čaká.

Prípadne navýšenie bonusu (napríklad na 3000 eur :-o) by význam mladomanželských pôžičiek len posilnil.

V prípade doloženia rodného listu by zníženie istiny na poskytnutom úvere malo prebehnúť čo najrýchlejšie, ideálne do 30 dní. Dlžníkom by mala byť oznámená nová znížená splátka. Skracovanie dĺžky splatnosti úveru by nemalo byť možné, z dôvodu ochrany dlžníkov (nižšia splátka pri dobrom úroku = menšia záťaž pre rodinu).

Za zamyslenie tiež stojí, či je potrebná limitácia na tri deti. Nechceme najviac podporiť práve tie rodiny, ktoré sa rozhodnú dobre vychovať ešte viac detí?

Záver

Chcem veriť tomu, že nápad oživiť mladomanželské pôžičky nebol len lacným politickým marketingový trikom. V tom prípade je však potrebné ešte raz sa poriadne zamyslieť nad (ne)fungovaním mladomanželských pôžičiek a opraviť ich.

Začať treba od prehodnotenia celého procesu a čo najrýchlejšieho prijatia opatrení pre jeho zjednodušenie. Kľúčové by ďalej malo byť rozšírenie okruhu mladomanželov s nárokom na pôžičku (namiesto zužovania) a zrýchlenie schvaľovania.

Netvrdím, že moje návrhy su práve tie, ktoré mladomanželské pôžičky vrátia späť do hry, ale budem rád, keď toto zamyslenie aspoň nakopne potrebnú diskusiu.

Dobrý deň vám prajem mam záujem o novú manželskú pôžičku

Dobry den, tento „vymysel“ byvalej vlady v praxi vobec nefunguje, ak mate zaujem o kupu nehnutelnosti na byvanie cez hypoteku a podobne tak mi zavolajte. Pekny vecer.

Dobrý Deň prosím vás dá sa zmenšiť úrok keď sme brali pozičku bol úrok 3,5%a to je dosť veľa brali sme 26000 eur na 30 rokov a to strašne veľa preplatíme.Dá sa s tým niečo urobiť?

Dobry vecer, pri takomto nastaveni hypoteky by ste za 30 rokov preplatili 16030,58 eur, v bankach ako SLSP dokonca este viac. Urcite odporucam riesit situaciu, samozrejme sa to da. Nie je ani potrebne cakat na vyrocie fixacie. V pondelok mi kludne zavolajte alebo sa poradte s poradcom, ak uz nejakeho mate. Prajem pekny vecer.